Contexto: recalibrando la sostenibilidad europea

En el día de hoy, la Comisión Europea finalmente ha aprobado el primer Paquete Ómnibus, que pretende simplificar y reducir la carga administrativa de las empresas de la Unión Europea, y así garantizar su competitividad sin que se comprometan sus obligaciones en materia de sostenibilidad.

Desde el gran consenso de 2015 la regulación en sostenibilidad ha crecido rápidamente en Europa como parte del Pacto Verde, respondiendo a la necesidad de urgencia, acelerando la respuesta de empresas y gobiernos y elevando el discurso y compromiso en los consejos de administración. Pero, por otro lado, y tal como señalaba el informe Draghi, el aumento de presión sobre las empresas también ha generado algunos efectos indeseados como excesiva burocracia, inseguridad jurídica, riesgo de incumplimiento y dudas sobre su impacto en la competitividad.

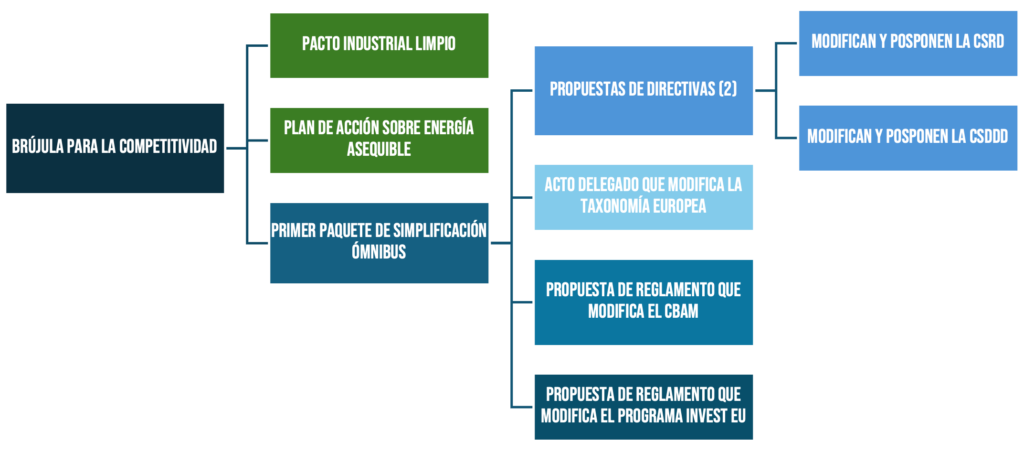

Dado este contexto, en este segundo segundo mandato de Von Der Leyen, la nueva Comisión Europea busca recalibrar su estrategia potenciando la seguridad, calidad de vida y crecimiento sostenible, fortaleciendo su competitividad frente a EE.UU. y China ante los desafíos tecnológicos, climáticos y económicos. Siguiendo esta estrategia, a principios de 2025 presentó la Brújula para la Competitividad, un instrumento clave para guiar su acción y adelantar algunas de las principales medidas, que han sido publicadas hoy.

Pacto Industrial Limpio y Plan de Acción sobre Energía Asequible

La comunicación del Clean Industrial Deal de la Comisión Europea tiene como objetivo general promover una industria competitiva y descarbonizada, en la que esta reducción de emisiones sea rentable y alcanzable. Para ello propone, entre otras medidas, las siguientes:

- Fomentar la demanda de productos descarbonizados, creando mercados líderes para tecnologías y productos europeos limpios. En esta línea, a finales de 2025 se publicará el Industrial Decarbonisation Accelerator Act.

- Apoyarse en la economía circular, reduciendo la dependencia de proveedores poco fiables y creando el Circular Economy Act que, a partir de 2026, facilitará el mercado de productos circulares y materiales secundarios.

- Desarrollar planes de transición sectoriales para facilitar decisiones de inversión informadas, con foco especial en las PYMES.

- Actualizar la Directiva de Contratación Pública para dar más peso a los criterios de sostenibilidad.

- Apoyar una transición justa, con medidas como la creación del EU Talent Pool -portal de empleo-, la Union of Skills -para facilitar el desarrollo de capacidades- o el Quality Jobs Roadmap – para apoyar a los empleados-.

- Disminuir el coste de la electricidad. Para ello, también se ha publicado el Plan de Acción de Energía Asequible, que propone medidas a corto plazo, como la eficiencia energética o mejorar los mercados de gas y reformas estructurales a medio y largo plazo, como la creación de una Unión Energética.

En búsqueda de la simplificación: Primer Paquete Ómnibus

Hoy se ha presentado el primer paquete Ómnibus en forma de varias propuestas de Directivas y Reglamentos destinados a simplificar diversas normativas, afectando a las Directivas de reporte (CSRD), debida diligencia (CSDDD), la Taxonomía europea, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) y el Programa InvestEU.

A continuación, presentamos los principales cambios:

| Directiva sobre Debida Diligencia en sostenibilidad (CSDDD) | Primer Paquete de simplificación Ómnibus | |

|---|---|---|

| Empresas afectadas | Se mantiene el alcance de las empresas | |

| Entrada en vigor | La aplicación a las primeras empresas comienza en 2027. | Se pospone un año la aplicación de la Directiva para las empresas afectadas, ahora la primera fase comenzará en 2028. |

| Alcance de la cadena de valor | Se abarca toda la cadena de valor, tanto los proveedores directos como los subcontratistas indirectos | Solamente proveedores directos (Tier 1) y deber de llevar a cabo medidas de debida diligencia en otros eslabones cuando haya “información plausible” |

| Stakeholder engagement | Concepto más amplio que contemplaba también a representantes de los trabajadores, sindicatos, consumidores, personas afectadas, organizaciones de sociedad civil, entre otros. | Se reduce a los trabajadores, sus representantes, las comunidades directas y las personas afectadas. |

| Fin de la relación comercial | Posibilidad de poner fin a la relación comercial como último recurso tras intentar eliminar los impactos reales o minimizarlos sin éxito | Se retira este apartado |

| Responsabilidad civil | Una empresa puede ser considerada civilmente responsable por incumplimiento si se cumplen determinados requisitos | Se retira este apartado |

| Legitimación activa | Posibilidad de que el perjudicado pueda autorizar a un sindicato, ONG o institución nacional de derechos humanos a interponer demanda para hacer valer sus derechos | Se retira este apartado |

| Periodos de revisión del sistema de debida diligencia | De forma anual | Se amplía el plazo de actualización de la diligencia debida a cada 5 años o cuando haya motivos razonables para creer que las medidas ya no son adecuadas o efectivas. |

| Sanciones | Las sanciones pecuniarias (determinadas por cada estado) no serán inferiores al 5 % del volumen de negocios mundial neto | Se retira el índice máximo y no lo vincula al volumen de negocios. La Comisión publicará orientaciones para ayudar a los estados a determinar las sanciones |

| Entidades financieras | Contemplaba la posibilidad de establecer requisitos adicionales de debida diligencia a servicios financieros y actividades de inversión | Se retira este apartado |

| Planes de transición | Necesidad de adoptar y poner en práctica un plan de transición | Se armonizan los requisitos sobre la adopción de planes de transición para la mitigación del cambio climático con la CSRD |

| Transposición a la legislación nacional | El límite para transponer la Directiva es 26 de julio de 2026. | Posponer un año el límite para transponer la Directiva a 2027. Restringir a los Estados miembros la introducción de normas más estrictas para hacer frente a los impactos en derechos humanos por parte de las empresas |

| Directiva sobre reporte en sostenibilidad (CSRD) | Primer Paquete de simplificación Ómnibus | |

|---|---|---|

| Empresas afectadas | 1) Grandes empresas/matrices de grupo grande que sean entidades de interés público +500 empleados) 2)Grandes empresas/matrices de grupo grande diferentes a las anteriores 3) Pymes cotizadas (Salvo microempresas) | Grandes empresas con +1000 empleados y: un volumen de negocios de +50 millones de euros, o un balance de +25 millones de euros. |

| Pymes | Pymes cotizadas reportan en 2027 | Retirar obligatoriedad |

| ESRS | La CSRD se acompaña por los ESRS: dos estándares transversales y 10 temáticos (ambientales, sociales y de buena gobernanza) | Revisión de los ESRS para reducir, aclarar contenido y mejorar la coherencia. |

| ESRS Sectoriales | En proceso de elaboración para 9 sectores | No habrá ESRS sectoriales |

| Calendario de aplicación | Obligatoriedad desde el 1 de enero de 2024 | Aplazar dos años los requisitos de información para las empresas obligadas, que deberán informar a partir de 2026 o 2027 |

| Verificación | Verificación limitada y verificación razonable para 2028 | Suprimir la posibilidad de pasar de verificación limitada a razonable |

| Actos Delegados de Taxonomía | Primer Paquete de simplificación Ómnibus | |

|---|---|---|

| Empresas cubiertas | 1) Grandes empresas/matrices de grupo grande que sean entidades de interés público +500 empleados) 2) Grandes empresas/matrices de grupo grande diferentes a las anteriores 3) Pymes cotizadas (salvo microempresas) | Voluntariedad para grandes empresas de +1000 empleados, con un volumen de negocio neto de hasta 450 millones de euros. Empresas que cubran algunos criterios pueden reportar voluntariamente su alineamiento. |

| Acto Delegado sobre Taxonomía, Clima y Medioambiente | Propuesta de acto delegado donde se eximiría a las empresas de la evaluación de elegibilidad y alineamiento de sus actividades económicas que no sean financieramente importantes (10% de su volumen de negocio). Además, abre la posibilidad de excluir del denominador del GAR exposiciones relacionadas con empresas fuera del ámbito de la futura CSRD. Se solicitan opiniones acerca de opciones alternativas en la simplificación del DNSH. | |

| Mecanismo de Ajuste en Frontera por Carbono (CBAM) | Primer Paquete de simplificación Ómnibus | |

|---|---|---|

| Empresas cubiertas | Todos los importadores de productos intensivos en carbono recogidos en el CBAM | Empresas que importen más de 50 toneladas anuales de CO2 (se reducen el 90% de las empresas y tan solo un 1% de las emisiones) |

| Procedimiento | Procedimiento complejo para el cálculo de las emisiones y reporte | Se propone simplificar las autorizaciones, a la vez que se fortalece el mecanismo para evitar la evasión |

| Futuro | En la segunda mitad de 2025 se hará un informe de análisis, y a principios de 2026 habrá una propuesta legislativa para ampliar el alcance a más sectores. | |

El futuro de la sostenibilidad

En el Informe Forética 2024 anticipábamos que la desinflación y flexibilización regulatorias serían la hoja de ruta en la agenda de la nueva Comisión Europea. La evolución del contexto político y económico confirma que las empresas deben prepararse para un escenario donde la sostenibilidad seguirá siendo un eje estratégico, pero con una posible recalibración en la intensidad de las exigencias normativas y en un contexto de escepticismo del consumidor ante el greenwashing.

Además, la exposición a riesgos físicos derivados del cambio climático resalta la urgencia de fortalecer la resiliencia empresarial, especialmente en la cadena de suministro y en la integración de criterios ESG en la gestión de riesgos. Las empresas deben encontrar un equilibrio entre eficiencia en costes, gestión de riesgos, impacto positivo en la sociedad y cumplimiento normativo, manteniendo su licencia para operar y fortaleciendo su atractivo para inversores.

La transformación sostenible en Europa ofrece a las empresas la oportunidad de liderar el cambio a través de la transparencia, la innovación y la adaptación a las nuevas exigencias del mercado, consolidando su papel en una economía más sostenible y resiliente.

What’s next? Próximos pasos

El contenido de los documentos que se han publicado hoy no son definitivos, sino que se trata de propuestas de la Comisión. Estas propuestas, tanto de Directivas como de Reglamentos, reabren un proceso legislativo, con una serie de trámites posteriores hasta poder llegar a un texto definitivo.

Las propuestas elaboradas por la Comisión pasarán en primera lectura al Parlamento (puede aprobarla o presentar enmiendas) y al Consejo (puede aceptar la posición del Parlamento o no) y se llevarán a cabo una serie de trílogos entre las tres instituciones. En función del grado de acuerdo entre los órganos el trámite se alargaría más o menos en el tiempo y con ello la obtención de un texto definitivo.

En Forética seguiremos de cerca los desarrollos legislativos en materia de sostenibilidad en las diferentes iniciativas empresariales.

Enlaces de las medidas presentadas

📘 Descarga aquí el documento elaborado por Forética con toda la información.