En el marco del Clúster de Transparencia y Buen Gobierno de Forética, compuesto por más de 70 empresas, celebramos un taller privado en el que tuvimos la oportunidad de abordar la cuantificación financiera de los impactos, riesgos y oportunidades de sostenibilidad (IROs). La CSRD pone foco en la identificación, gestión y cuantificación financiera de los IROs que cada empresa haya identificado como materiales, abriéndose con ello el debate de cómo llegar a cuantificar económicamente determinados asuntos.

En esta sesión, de la mano del Banco de España analizamos un caso de estudio sobre la materialización del riesgo climático y el deterioro ecológico en el precio de la vivienda en el Mar Menor. Siendo un reflejo y una reflexión para las empresas en cuanto a la evaluación de la exposición de las organizaciones a factores ambientales, tanto en términos de su contribución al deterioro ambiental como de su dependencia de los recursos naturales y los servicios ecosistémicos. Abordamos la importancia de estimar los posibles escenarios futuros de evolución de impactos y riesgos ambientales, teniendo en cuenta las políticas públicas, las preferencias de los consumidores, las innovaciones tecnológicas y los cambios climáticos, entre otros; y también la importancia de cuantificar los IROs que se derivan de esos escenarios para la empresa, considerando tanto los efectos directos como los indirectos, los financieros como los no financieros, y los actuales como los potenciales.

La reflexión final giró en torno a la importancia de integrar los resultados en la toma de decisiones estratégicas y operativas de la empresa, así como en su reporte de sostenibilidad, siguiendo los principios y estándares internacionales.

Además, gracias a la intervención de KPMG, reflexionamos y extrajimos algunas recomendaciones para las empresas que quieran avanzar en la cuantificación de los efectos financieros de la sostenibilidad. Estas recomendaciones, son las siguientes:

- Utilizar análisis de escenarios: consiste en evaluar los posibles impactos financieros de diferentes situaciones futuras, que pueden estar influidas por factores internos o externos a la empresa. El análisis de escenarios puede ayudar a anticipar y gestionar los riesgos y las oportunidades que se derivan de la sostenibilidad, estimar los efectos financieros de cada escenario y tomar decisiones estratégicas más informadas y adaptadas al contexto.

- Utilizar modelos de flujos de fondos descontados: estimar el valor actual de los ingresos y gastos futuros que se esperan obtener o incurrir como resultado de las acciones de sostenibilidad que se implementen en la empresa. Por ejemplo, si una empresa invierte en mejorar su eficiencia energética, puede estimar cuánto ahorrará en el futuro por el menor consumo de electricidad, y descontar ese flujo de fondos al valor actual utilizando una tasa de descuento apropiada. De esta manera, puede comparar el valor actual de los beneficios con el valor actual de los costes, y determinar si la inversión es rentable o no. Los modelos de flujos de fondos descontados pueden ayudar a cuantificar los efectos financieros de la sostenibilidad en términos de valoración, rentabilidad, retorno de la inversión y creación de valor para los accionistas, entre otros.

- Apalancarse en los datos y herramientas existentes: Realizar un diagnóstico de la situación actual de la empresa en cuanto a la disponibilidad, la calidad y el uso de los datos y herramientas de sostenibilidad, identificando las fortalezas, las debilidades, las oportunidades y las amenazas que se presentan. Aprovechar las herramientas existentes ayuda a mejorar la calidad y la credibilidad de los resultados de la cuantificación financiera de la sostenibilidad, al utilizar datos y herramientas que cumplan con los estándares y las mejores prácticas del sector, y que sean validados por expertos o auditores independientes.

- Enfocarse en riesgos y oportunidades materiales y no sólo el cambio climático: permite tener una visión más amplia e integral de los IROs ambientales, sociales y de gobernanza que afectan al rendimiento financiero de la empresa. Los ejercicios de doble materialidad que exige la nueva regulación de la CSRD exigen ahora también la cuantificación de IROs sociales y de buena gobernanza.

- Ajustar el Reporting financiero y no financiero a la nueva regulación y los requerimientos de verificación: fundamental para cumplir con las obligaciones legales, puede evitar sanciones, mejorar su reputación y transparencia, y generar confianza entre los inversores, clientes, empleados y otros grupos de interés.

- Definir una estrategia de sostenibilidad alineada con la estrategia financiera de la empresa, que establezca los objetivos, las acciones y los indicadores de sostenibilidad que se quieren medir y cuantificar y destinar los recursos humanos y financieros necesarios para realizar la cuantificación de los efectos financieros de la sostenibilidad, involucrando a las áreas de sostenibilidad, finanzas, contabilidad, auditoría, riesgos y otras que sean relevantes. Además, se debe capacitar y sensibilizar al personal sobre la importancia y el valor de esta cuantificación.

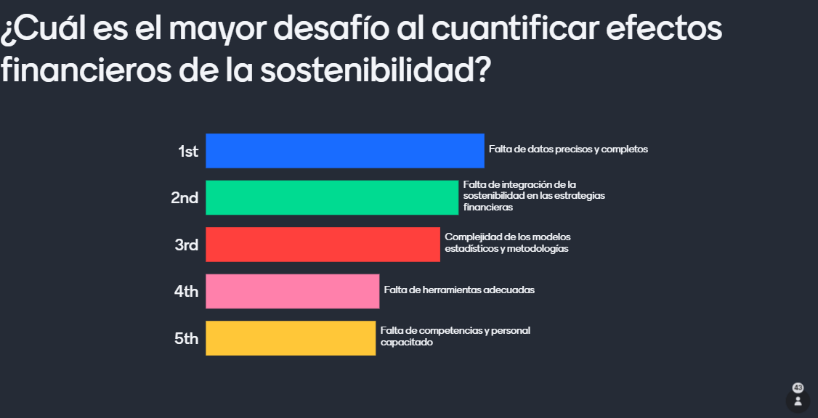

A continuación, a los más de 50 representantes de las empresas del Clúster que nos acompañaron en esta sesión, les realizamos una encuesta para conocer cuáles son algunos de los principales retos a la hora de cuantificar los efectos financieros de la sostenibilidad.

En primer lugar, vimos como la falta de datos precisos y completos sobre los IROs ESG de las actividades de la empresa, tanto a nivel interno como externo, es el principal desafío al que se enfrentan los responsables tanto de los departamentos financieros como de sostenibilidad a la hora de realizar la cuantificación.

Otro reto es la falta de integración de la sostenibilidad en las estrategias financieras. Para los departamentos financieros vemos como se trata de un campo relativamente nuevo y en constante evolución, que requiere de una visión holística y transversal de la empresa y de sus impactos.

También vemos que existen otros retos como, la complejidad de los modelos estadísticos y metodologías, la falta de herramientas adecuadas o la falta de competencias y personal capacitado.

Como conclusión, la cuantificación financiera de los aspectos de sostenibilidad, entendida como el proceso de estimar y expresar en términos financieros los IROs que genera la gestión de los aspectos ESG, puede ayudar a las empresas a tomar mejores decisiones estratégicas, optimizar sus recursos, reducir sus riesgos, mejorar su reputación y comunicar su valor añadido a sus grupos de interés.

Sin embargo, la cuantificación financiera de la sostenibilidad no es una tarea sencilla, ya que implica enfrentarse a diversos retos metodológicos, técnicos y organizativos; situándose como uno de los mayores retos a los que se enfrentan las empresas con las exigencias del nuevo marco de reporte.

La recientemente aprobada Directiva de Reporte de Sostenibilidad, CSRD, establece por primera vez la obligación para las empresas de la cuantificación de los aspectos ESG a través del proceso de doble materialidad. Mediante este análisis, las empresas deben tener en cuenta los aspectos materiales de sostenibilidad, pero también los financieros.

Desde el Clúster de Transparencia y Buen Gobierno de Forética publicamos la “Guía sobre la CSRD” en la que se analizan las principales novedades y se presentan recomendaciones para la adaptación de las empresas a las nuevas exigencias que plantea esta nueva Directiva de reporte de Sostenibilidad.